炒股就看金麒麟分析师研报股票配资的论坛,权威,专业,及时,全面,助您挖掘潜力主题机会!

3. 成本费用:配资平台通常会收取一定的利息、管理费或其他费用,投资者要对这些费用进行比较,选择相对合理的平台。同时,还要关注平台是否有透明的费用规定,是否存在隐性费用。

受益下游市场需求增长,半导体产业链业绩大幅增长。

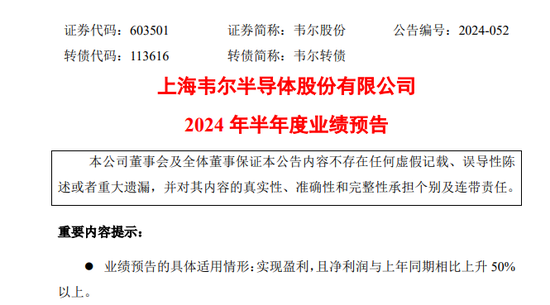

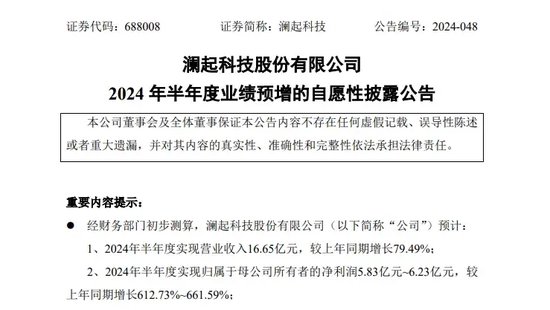

7月5日晚间,韦尔股份(603501)、澜起科技(688008)两家芯片设计公司发布2024年半年度业绩预告,均呈现高增态势。

其中韦尔股份预计2024年上半年净利润为13.08亿元至14.08亿元,同比增加754.11%至819.42%;澜起科技预计上半年录得净利5.83亿元至6.23亿元,同比增长612.73%至661.59%。

在扣除非经常性损益后,两家公司业绩表现更为炸裂。韦尔股份上半年扣非后净利润为13.18亿元至14.18亿元,同比增长17.69倍到18.96倍;澜起科技扣非后净利润5.35亿元至5.65亿元,同比增幅达139.25倍至147.12倍,其中二季度单季扣非后净利为3.15亿元至3.45亿元,创公司单季扣非后净利润历史新高。

对于业绩增长的原因,两家公司均表示主要驱动力来自于下游芯片市场需求恢复性增长。

韦尔股份指出,2024年上半年市场需求持续复苏,公司在高端智能手机市场的产品导入及汽车市场自动驾驶应用的持续渗透,预计营业收入为119.04亿元至121.84亿元,同比增长34.38%至37.54%,增势明显。

澜起科技则表示,今年以来公司内存接口及模组配套芯片需求实现恢复性增长, DDR5下游渗透率提升且DDR5子代迭代持续推进,上半年DDR5第二子代RCD芯片出货量已超过第一子代RCD芯片;与此同时,部分AI“运力”芯片新产品开始规模出货,为公司贡献新的业绩增长点。2024年上半年,澜起科技预计实现营收16.65亿元,同比增幅为79.49%。

除行业复苏外,主营产品竞争力加大,毛利水平持续提升也是推动业绩增长的重要因素。

近年来,韦尔股份持续推进产品结构优化及供应链结构优化,产品毛利率逐步恢复。具体来说,公司在2023年第二季度触及17.3%的毛利率低点后,于2023年第三季度、第四季度实现毛利水平企稳回升,单季毛利率分别为21.78%、22.98%;今年一季度综合毛利率进一步提升至27.89%,同比、环比分别增长3.17个百分点、4.99个百分点。

数据显示,澜起科技核心产品互连类芯片产品线一季度毛利率为60.93%,二季该产品线毛利率已攀升至63%至64%。

在新产品方面,澜起科技三款高性能“运力”芯片市场快速释放,第二季度销售收入达1.3亿元,环比增长显著。其中PCIe Retimer芯片第二季度出货约30万颗,较一季度实现翻番;MRCD/MDB芯片第二季度销售收入超5000万元,环比增幅亦超100%;CKD芯片二季度开始规模出货,单季度销售收入首次超1000万元。

澜起科技表示,自今年年初以来,内存接口芯片需求实现恢复性增长,行业预计DDR5下游渗透率将在今明两年持续提升。随着DDR5渗透率持续提升及高性能运力芯片新产品规模出货带来的收入占比提升,互连类芯片产品线毛利率水平未来有望保持在较高水平。

展望半导体行业走势,业内人士大多持乐观态度。天风证券指出,下半年随着半导体行业进入传统旺季,预计AI手机、AI电脑以及国产服务器的研发突破将为市场带来重要亮点,我国半导体公司成长性凸显。

在韦尔股份看来,半导体行业有周期性,但是企业发展与公司自身产品技术实力关系更大,公司技术是否领先、IP是否足够优质、产品线是否足够丰富,对公司的发展成长更加重要。目前,公司无论在手机、还是汽车市场的份额增长,是基于技术上的领先,后续将努力做到明年、后年及更长时间维度上持续的技术领先,以抵御行业周期性波动风险。

截至7月5日收盘,韦尔股份市值1188亿元,澜起科技市值为654亿元。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 股票配资的论坛