证券股票交易公司

证券股票交易公司

投资者只需在平台上输入基本信息,如投资金额、配资比例等,即可获得匹配的平台列表。平台会根据平台的资质、利率、手续费、风控措施等多项指标进行综合评分,让投资者一目了然地了解各平台的优劣势。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

方正中期期货 卜咪咪

摘要:从锰硅去年开工情况来看,锰硅供给端仍有提升空间,但近期锰硅现货价格大幅回落,各主产区生产基本亏损,后期锰硅增产的利润驱动不足,产量或将触顶回落。从需求端来看,虽然5、6月份需求处于旺季,但需求增速明显不及供应增速,而近期锰硅下游需求逐步从旺季转向淡季,钢厂对合金消耗速度减慢,后期合金供需逐步转向宽松。对于成本端,预计后期高品氧化锰矿价格难有较大下跌,锰硅成本支撑较强。展望后市,锰硅供需转向淡季,叠加仓单高库存,短期上方存在压力,后期走势关键仍在锰矿价格,短期成本支撑下盘面下方空间同样有限,关注下方7300-7400附近支撑,上方压力8500-8700。

从硅铁供给端来看,目前利润处于仍近两年最好时间段,内蒙、青海利润在500-600左右,陕西、宁夏、甘肃产区生产利润在200-300左右,硅铁开工率或将持续增加,供应持续回升。近期下游需求有从旺季转向淡季的迹象,钢厂对硅铁消耗速度减慢,后期硅铁供需逐步转向宽松。兰炭小料和电价波动不大,硅铁生产成本较为稳定。展望后市,硅铁供需有逐步转向宽松的迹象,基本面偏空,操作建议以偏空思路对待,年中环保限产预期以及硅铁低库存导致短期下方有支撑。

合金盘面价格持续走弱

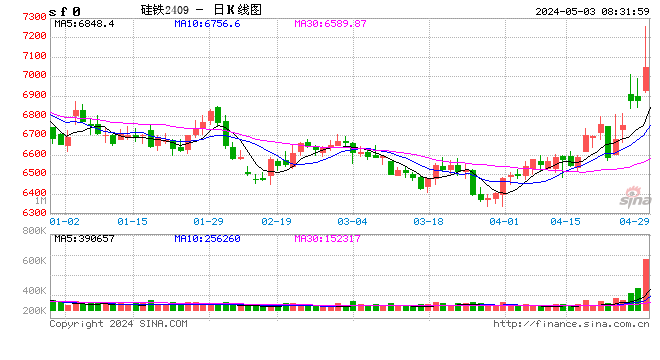

近期锰硅走势持续偏弱,澳洲锰矿发运问题逐步被市场消化,锰硅供需偏宽松叠加仓单库存处于高位,导致锰硅盘面价格逐步走弱。锰硅各地现货价格同样下跌,目前内蒙、广西、贵州、云南锰硅现货价格7400-7500左右,宁夏7150左右。硅铁期货延续6月初以来的冲高回落走势,硅铁供需逐步转向宽松,基本面利空,导致盘面价格持续下跌,目前硅铁各主产区现货价格6700左右。

锰硅成本下移 硅铁成本稳定

澳大利亚锰矿发运尚未恢复,上周澳大利亚锰矿全球发运总量0万吨。但近期加蓬锰矿发运处于高位,上周加蓬锰矿全球发运总量34.51万吨,环比上升314.21%,较去年同期上升113.82%。叠加其他非主流矿的增发,锰矿港口库存止跌累库。南非矿价格由54元/吨度下降至47.5元/吨度,氧化矿价格同样有所松动。用电成本方面,内蒙产区电价维持0.41左右。宁夏产区电价上调至0.47元/度左右,贵州产区电价维持在0.48。云南进入丰水期,水电恢复,电价下调至0.46,去年丰水期(7-10月份)电价0.4以下。化工焦价格继续小幅下跌,目前1510 元/吨 ,随着煤炭需求旺季来临,关注后期化工焦价格能否企稳。综合来看,锰硅生产成本下移。目前内蒙地区即期生产成本7450左右,宁夏、贵州成本7700左右,广西成本8100左右。现货价格大幅下跌,硅锰各主产区厂家即期生产利润迅速缩窄,以目前锰矿价格计算,各主产区除内蒙产区有小幅利润外,其他产区基本全部亏损。各别厂家采用前期低价矿库存生产,有小幅利润。

6月份兰炭小料价格涨至920元/吨左右,兰炭企业开工处于低位,预计兰炭小料价格仍有上涨空间。用电成本方面,青海电价下调至0.4以下,内蒙产区电价维持0.41左右。宁夏产区电价上调至0.47元/度左右,陕西产区电价维持在0.52。硅铁即期生产成本变动不大,目前内蒙、青海地区成本6100左右,宁夏、陕西成本6300左右,甘肃6500左右。硅铁现货价格大幅下跌,导致硅铁即期生产利润缩窄,但目前利润处于仍近两年最好时间段,内蒙、青海利润在500-600左右,陕西、宁夏、甘肃产区生产利润在200-300左右,7月份下游需求转弱,利润或将继续缩窄。

供应处于高位 需求淡季特征显现

自5月份以来,随着厂家利润以及下游需求好转,锰硅供应逐步回升。4月份锰硅周均产量16万吨左右,5月份锰硅周均产量达到18.3万吨,环比增速16%左右,6月份锰硅周均产量21.45万吨,环比增长17.5%。2023年锰硅历史高产阶段,周产量达到25万吨左右,开工率70%,目前来看,锰硅供给端仍有提升空间。但近期锰硅现货价格大幅回落,各主产区生产基本亏损,后期锰硅增产的利润驱动不足,产量或将触顶回落。

5、6月份硅铁供应同样大幅增长,5月份硅铁产量44.8万吨,环比增加16.5%,6月份硅铁周均产量11.22万吨,环比增加11%。其中青海、宁夏、陕西等地区产量增加明显,目前来看各主产区硅铁厂家仍有利润,硅铁开工率或将持续增加,供应持续回升。

5、6月份钢材下游需求处于旺季,五大钢材产量增加,钢厂对铁合金消耗量环比持续回升。根据钢联统计,5月锰硅周度需求环比增长3.6%,6月份需求基本持平于5月份。根据钢联统计,5月份硅铁周需求均值环比4月增5%,6月份需求基本持平于5月份。虽然5、6月份需求处于旺季,但需求增速明显不及供应增速,而近期锰硅下游需求有从旺季转向淡季的迹象,钢厂对合金消耗速度减慢,后期合金供需逐步转向宽松。

5月份锰硅厂家库存自高位回落,一季度锰硅的厂家库存压力一直较大,厂家库存累库至31万吨左右,5月份以来厂家库存持续下降,目前下降至7万吨左右,其中内蒙厂家库存不到2万吨,宁夏产区的厂家库存在3万吨左右。5、6月份期货盘面升水现货,厂家库存基本转移至贸易商和期货盘面,锰硅注册仓单持续大幅增加,目前期货库存接近64万吨左右,锰硅综合库存处于历史高位。

年初以来硅铁厂家持续减产叠加需求回升,导致硅铁库存一直处于低位。目前硅铁仓单库存4.5万吨左右,钢联统计硅铁厂家库存4.8 万吨左右,综合库存不到10万吨,5、6月份硅铁总库存持续下降,同比来看处于中位水平。关注近期需求走弱后,硅铁是否出现累库情况。

后市展望

从锰硅去年开工情况来看,锰硅供给端仍有提升空间,但近期锰硅现货价格大幅回落,各主产区生产基本亏损,后期锰硅增产的利润驱动不足,产量或将触顶回落。从需求端来看,虽然5、6月份需求处于旺季,但需求增速明显不及供应增速,而近期锰硅下游需求逐步从旺季转向淡季,钢厂对合金消耗速度减慢,后期合金供需逐步转向宽松。对于成本端,预计后期高品氧化锰矿价格难有较大下跌,锰硅成本支撑较强。展望后市,锰硅供需转向淡季,叠加仓单高库存,短期上方存在压力,后期走势关键仍在锰矿价格,短期成本支撑下盘面下方空间同样有限,关注下方7300-7400附近支撑,上方压力8500-8700。

从硅铁供给端来看,目前利润处于仍近两年最好时间段,内蒙、青海利润在500-600左右,陕西、宁夏、甘肃产区生产利润在200-300左右,硅铁开工率或将持续增加,供应持续回升。近期下游需求有从旺季转向淡季的迹象,钢厂对硅铁消耗速度减慢,后期硅铁供需逐步转向宽松。兰炭小料和电价波动不大,硅铁生产成本较为稳定。展望后市,硅铁供需有逐步转向宽松的迹象,基本面偏空,操作建议以偏空思路对待,年中环保限产预期以及硅铁低库存导致短期下方有支撑。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 证券股票交易公司